こんにちは!金融Webライターのおがりょーです。

今日は「制度会計の2つの目的」について勉強しましょう!

制度会計は、財務や経理関係に携わる方だと、何度か聞かれたことがあると思います。

制度会計とは、財務会計の中でも法の規制を受ける会計のことを言います。

制度会計には、2つの重要な目的があります。

それは以下の通りです。

①株主と債権者の利害を調整する

②投資家に有益な情報を提供する

今回は、この2つの制度会計の目的について解説します!

制度会計とは?

制度会計とは、財務会計の中でも、法の規制を受ける会計のことを言います。

制度会計は、会社法や金融商品取引法などの規制を受けます。

法律の下に作成された制度会計は、信用が高くなります。

そのため、外部の方にとっては、制度会計は信頼できる資料だと言えます。

制度会計は3つある

制度会計は、3つの会計があります。

①会社法会計

→全ての会社に適用される。会社法が適用される。

②金融商品取引法会計

→上場会社に適用される。金融商品取引法が適用される。

③税務会計

→主に法人税の規制を受ける

内部向けの「管理会計」もある

制度会計は外部向けに作成されますが、反対に会社の内部向けに作成する会計があります。

これを「管理会計」と言います。

内部向けの管理会計は、企業の経営者や従業員が閲覧するために作成されます。

そのため、制度会計のような法の規制は受けず、自由に作成できます。

制度会計の2つの目的とは?

制度会計の目的は、主に2つあります。

それは以下の通りです。

①株主と債権者の利害を調整する

②投資家に有益な情報を提供するため

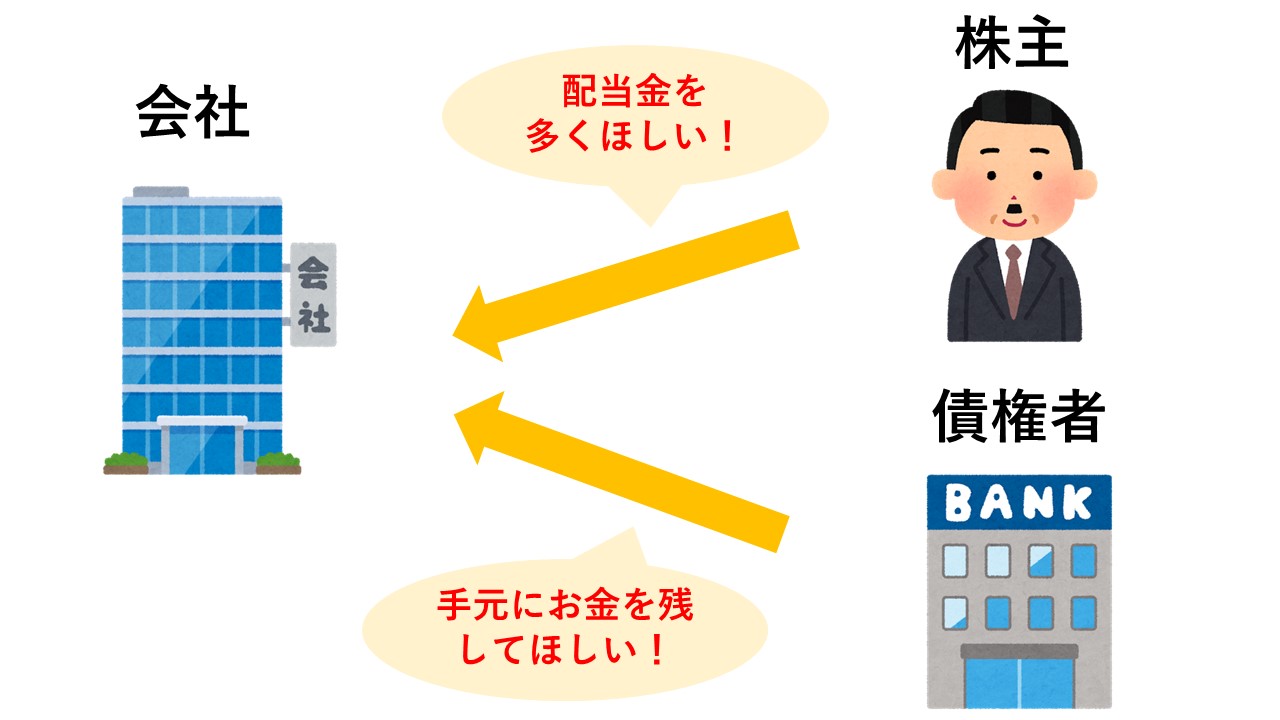

株主と債権者の利害を調整する

制度会計の目的の1つに、株主と債権者の利害を調整する目的があります。

これを「利害調整機能」と言います。

株主や債権者の意味は、以下の通りです。

株主→株式会社のオーナーのこと。株式会社は所有と経営が分離している。

債権者→会社にお金を貸す人。銀行などが該当する。

株主と債権者には、それぞれ以下のような望みがあります。

株主→会社の利益から、配当金を多くほしい。

債権者→貸したお金を回収できるように、手元に多くのお金を残してほしい。

また、立場上、債権者は株主よりも立場が弱くなります。

株主→会社の議決権を持っており、会社の経営や財務に口出しできる。

債権者→基本的に、会社に口出しできない

だから、立場が弱い債権者と立場の強い株主との利害を調整するために、制度会計があります。

例えば、会社法会計では、株主へ配当さる際には、利益準備金を積み立てなければいけないことになっています。

利益準備金は、債権者への利息を支払うために準備されるお金のことです。

要するに、「配当する前に、債権者への返済分を確保しといてね」ということです。

これで債権者が保護されます。

投資家に有益な情報を提供する

制度会計のもう1つの目的は「投資家に有益な情報を提供すること」です。

会社が発行する損益計算書(P/L)や貸借対照表(B/S)は、投資家が投資の際に参考にする資料です。

会社が適当に作った資料であれば、投資家に誤った判断を促すことになります。

そこで、制度会計では、法に則って作成することで信頼性が確保されると言う訳です。

まとめ

制度会計とは、外部向けに作成される財務会計のことで、法の規制を受けながら作成されます。

制度会計には、2つの目的があります。

①株主と債権者の利害を調整する

②投資家に有益な情報を提供する

知っておいて損はないので、ぜひ覚えておいてください!

関連記事

【橘玲さんの著書より】結局お金持ちになる方法はこの3つしかない Posted in お金

【橘玲さんの著書より】結局お金持ちになる方法はこの3つしかない Posted in お金 資産を減らしたくないなら銀行には近づかない! Posted in 資産を守る

資産を減らしたくないなら銀行には近づかない! Posted in 資産を守る なぜギャンブルを途中でやめることが難しいのか? Posted in 生活

なぜギャンブルを途中でやめることが難しいのか? Posted in 生活 不景気には「ベーシックインカム」が必要かもしれない Posted in お金

不景気には「ベーシックインカム」が必要かもしれない Posted in お金 知って損はない!労災について分かりやすく解説します Posted in 社会保障

知って損はない!労災について分かりやすく解説します Posted in 社会保障 銀行よりも安全でお得な「個人向け国債」とは? Posted in 投資

銀行よりも安全でお得な「個人向け国債」とは? Posted in 投資 贈与税がかかるのはどんな時? Posted in 贈与

贈与税がかかるのはどんな時? Posted in 贈与 計画を立てないと時間に余裕がなくなる【ビジネスは計画が命】 Posted in ビジネス

計画を立てないと時間に余裕がなくなる【ビジネスは計画が命】 Posted in ビジネス