こんにちは。金融WEBライターのおがりょーです。

今回のお金が学べるブログでは、「フリーランスが加入するべき3つの年金」について勉強しましょう。

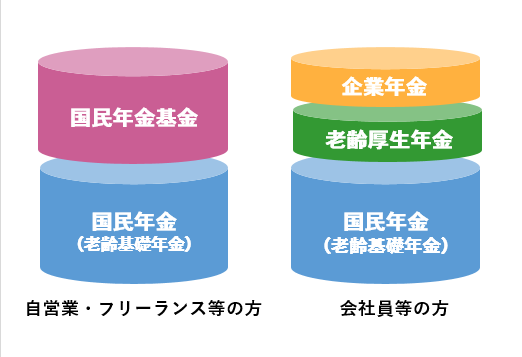

フリーランスの前は会社員だった方がほとんどだと思います。

フリーランスで活躍していて、どうしても気になるのが「老後の年金」です。

会社員の時には厚生年金に加入していたけれど、フリーランスでは国民年金だけという方も多いのではないでしょうか。

しかし、国民年金に加えて、フリーランスが加入できる年金制度があります。

その中で特におすすめは下の3つです。

①国民年金基金

②iDeCo(個人型確定拠出年金)

③小規模企業共済

これらは年金を積み立てながら節税も可能な制度になっています。

以下解説します。

国民年金基金

国民年金基金とは、国民年金に加えて、自営業者やフリーランスが加入できる公的年金のことです。

会社員は国民年金に加えて厚生年金や企業型確定拠出年金に加入できますが、フリーランスでこれらの代わりになるのが「国民年金基金」です。

(引用 国民年金基金HPより)

国民年金基金の特徴は以下の通りです。

・第一号被保険者(フリーランスや自営業者)のみ加入できる

・掛金が全て所得控除になるので、節税できる

・運用指示の必要がなく、予め貰える額が分かる

・65歳から受け取り開始(一部60歳から受け取れるものもある)

国民年金大きな特徴として、 将来受け取れる年金額が予めわかるようになっています。

以下の国民年金基金のサイトから試算できますので、是非試してみて下さい。。

こちらには国民年金基金の詳細が記載されています。

iDeCo(個人型確定拠出年金)

国民年金基金と似た制度に、iDeCo(個人型確定拠出年金)があります。

こちらも国民年金とは別に、個人で加入できる年金制度となっています。

iDeCoは各証券会社から加入できます。

iDeCoの特徴は以下の通りです。

・フリーランスの他にも、会社の従業員や専業主婦も加入できる

・掛金は全額所得控除になり、更には運用益も非課税になる

・自分で運用を指示する

→損失が心配なら、元本保証型の定期預金もあり

・60歳から受け取れる

→原則、10年以上積み立てる必要あり

iDeCoについては過去の記事でも取り上げていますので、是非ご参照ください。

小規模企業共済

小規模企業共済とは、小規模経営者のための「退職金制度」です。

会社員は会社が退職金を運営していますが、小規模企業共済は「中小機構」が運営します。

小規模企業共済の特徴は以下の通りです。

・掛金が全て所得控除になる

・退職時と廃業時に受け取れる(満期や満額はない)

・加入者は低金利の貸付制度を利用できる

→もしもの時に迅速に事業資金を借りられる「一般貸付制度」や、疾病や傷害の時にお金を借りられる「傷病災害時貸付け」などがある

小規模企業共済は節税できるだけでなく、加入者は低金利お金を借りられるので、自営業者やフリーランスの大きな味方になっています。

小規模企業共済の詳細はこちらから確認できます。

まとめ

今回はフリーランスが加入できる年金制度について紹介しました。

国民年金だけで老後を暮らすとなると、かなり厳しくなります。

今回紹介した年金制度は節税もできるので、現在フリーランスで老後が心配な方や、少しでも節税したい方は是非検討してみて下さい。

関連記事

これからの時代、若い人はマイホーム購入よりも賃貸の方が良い Posted in 資産を守る

これからの時代、若い人はマイホーム購入よりも賃貸の方が良い Posted in 資産を守る 不景気に備えて見直すべき支出は? Posted in 未分類

不景気に備えて見直すべき支出は? Posted in 未分類 【分かりやすく解説!】年金の「第1号被保険者」とかって何のこと? Posted in 年金

【分かりやすく解説!】年金の「第1号被保険者」とかって何のこと? Posted in 年金 お金に余裕がない!そんな人でも余裕資金を投資に回す方法とは? Posted in 生活

お金に余裕がない!そんな人でも余裕資金を投資に回す方法とは? Posted in 生活 株式投資に必要な自己資本利益率(ROE)とは何か?分かりやすく解説します! Posted in 投資

株式投資に必要な自己資本利益率(ROE)とは何か?分かりやすく解説します! Posted in 投資 人は考えられることのできる素晴らしい生き物 Posted in 投資, ビジネス

人は考えられることのできる素晴らしい生き物 Posted in 投資, ビジネス 【生命保険で節税できる!】生命保険料控除とは? Posted in 節税

【生命保険で節税できる!】生命保険料控除とは? Posted in 節税 貯金は収入の何割を回せばいい?貯蓄のやり方についても解説します。 Posted in お金を貯める

貯金は収入の何割を回せばいい?貯蓄のやり方についても解説します。 Posted in お金を貯める