貯金が1,000万円貯まった!

こんなことをよく耳にすると思います。しかし、これってよく考えたらおかしい時があります。

それは、この貯金には借金が含まれていないことです。借金を抱えているのに、銀行口座の預金がそのまま自分の資産だと考えるのは危険です。

そこで、今回は資産を把握するのに大切な「純資産」について紹介します!

貯金があっても借金が多かったら意味がない

純資産とは「純粋な自分の資産」のことです。

純資産は現金であることもあれば、株式や債券、不動産、金などの形になっていることもあります。純資産には、借金が含まれません。

例えば、以下のような家計を想定します。

<ある家庭の家計>

貯金:1,000万円

住宅ローン残り:1,200万円

純資産:1,000万円-1,200万円=-200万円

手元に1,000万円が残っていると、貯金がたくさんあるようにも思えます。しかし、実はこの家計の純資産は200万円のマイナスです。

つまり、言い方は悪いですがこの家庭は「他人のお金のみで生きている」ことになります。

このように、貯金ベースで考えると、実は純資産はあまり残っていないことや、マイナスになっていることもあります。

純資産で考える思考ベースに

この記事で言いたいことは「貯金ベースで資産を把握するのはやめよう」ということです。いくら貯金があっても、借金が多ければ意味がありません。

貯金が貯まると「自分ってお金持ちじゃね?」と思います。しかし実は借金も多くて、純資産は僅かしかない、なんてことはよくある話です。

資産を把握する上で必要な思考は「純資産がどれだけあるか」です。

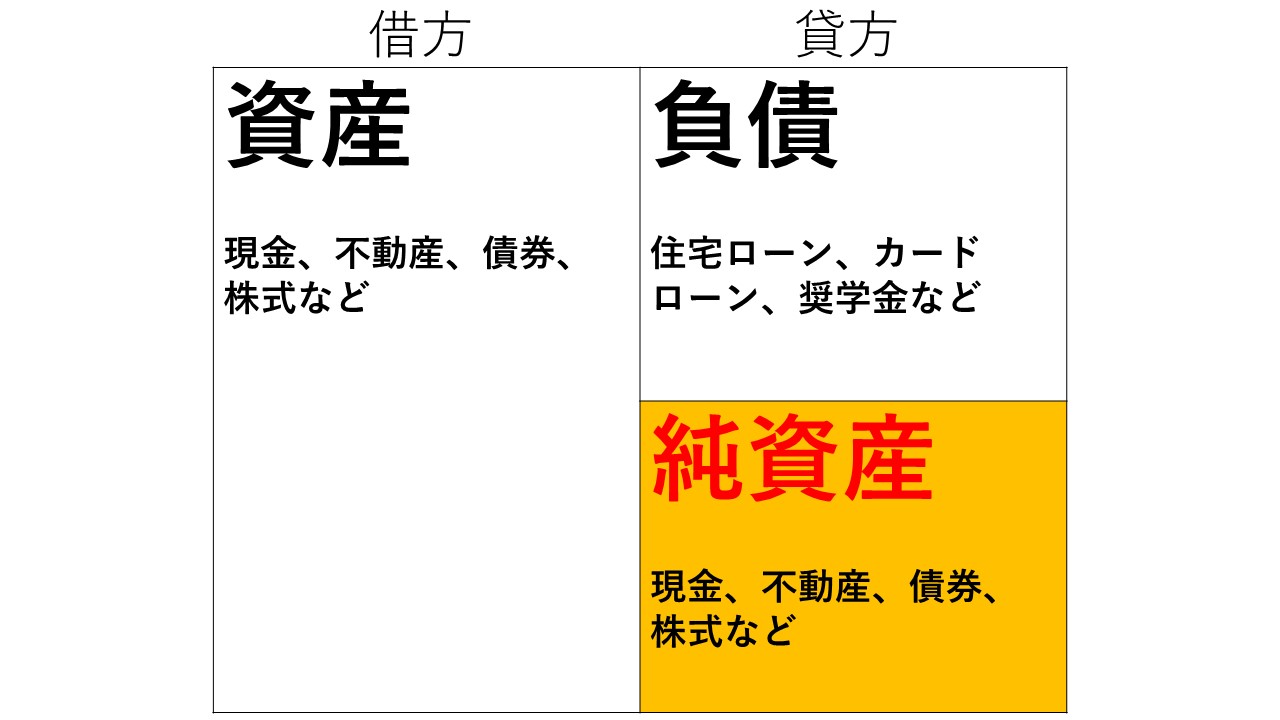

貸借対照表(B/S)で把握する

では、純資産を把握するにはどうしたら良いでしょうか?

それは、貸借対照表(B/S)を使うと便利です。

貸借対照表とは、自分の資産や負債の状況を把握するための表です。企業が自社の資産状況を把握したり、対外的に公表するために用いられます。

この貸借対照表は、家計に用いることも可能です。

貸借対照表は、以下のような表で表します。

この図に、それぞれの数字を入れます。

<貸借対照表の計算>

資産→自分が持っている全ての資産額を入れます。現金の他に、株式や不動産なども含みます。

負債→全ての借入金を入れます。

純資産→資産から負債を差し引いた額です。ここは自動的に求まります。

純資産は資産から負債を差し引いた額なので、自動的に求まります。資産よりも負債の方が大きい場合は、純資産はマイナスになります。

この右下の純資産を増やすことが、労働や資産の1つの目的となります。

純資産がプラスの場合

例を出して考えてみましょう。

<ある家庭の家計>

貯金:500万円

株式運用:200万円

奨学金:100万円

住宅ローン:300万円

上の家計では、貸借対照表は以下のようになります。

上のケースでは、純資産が300万円となりました。

つまり、資産の使って借金を全額返済しても、300万円は手元に残ることになります(金利などは考慮していません)。

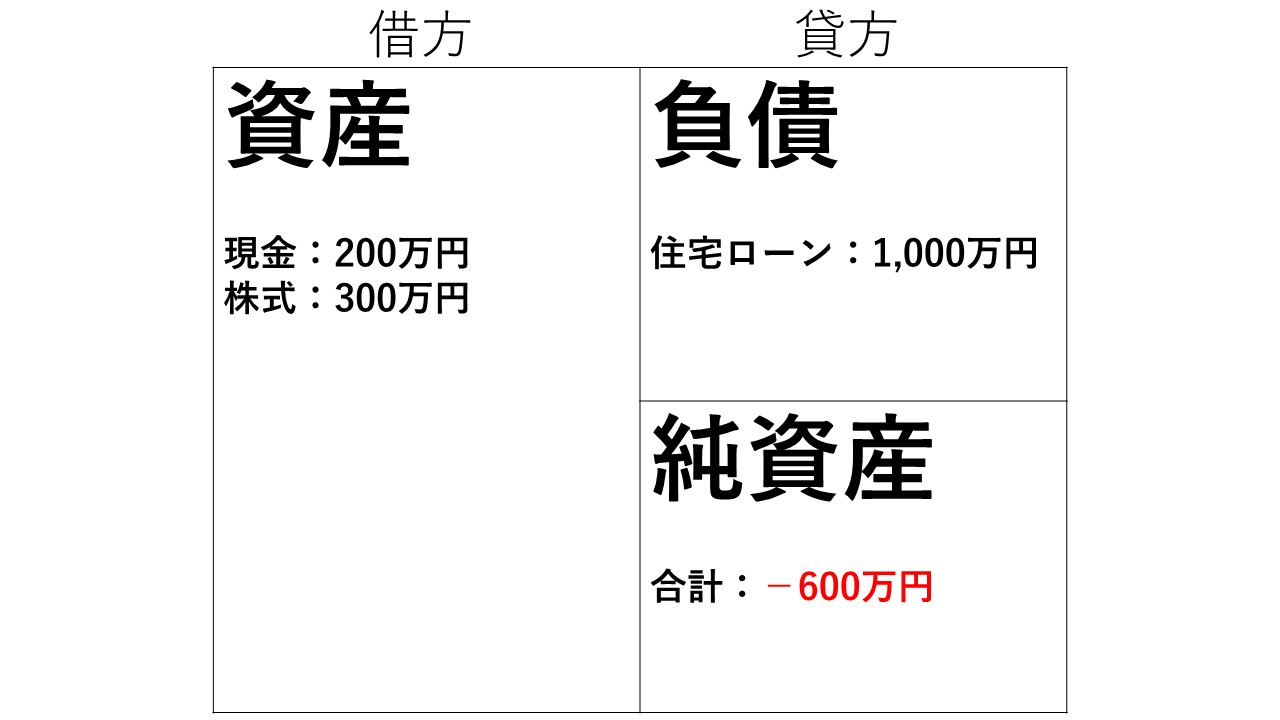

純資産がマイナスの場合

続けて、純資産がマイナスのケースについて見ていきましょう。

<ある家庭の家計>

貯金:200万円

株式運用:300万円

住宅ローン:1,000万円

上から分かるように、この家計では純資産がマイナスになっています。

資産のすべてを住宅ローンの返済に充てても、借金が残ることを意味します。

純資産が赤字の時に取る行動

では、純資産が赤字の時に取るべき行動は何でしょうか?

それは、主に以下の2つだと考えています。

①生活費以外は借金返済に回す

②貯金は最低限にする

次から詳しく見ていきましょう。

①生活費以外は借金返済に回す

なるべく、生活費以外は借金返済に回すのがベストです。

さすがに生活費の全てを借金返済に回すと、生活できなくなります。そのため、生活費はある程度残して、その他は借金返済を優先します。

例えば、僕の場合は奨学金が残ってます。そのため、収入から生活費を引いた残りは「借金返済」用の口座にお金を分けています。この口座のお金は「他人のお金」なので、手をつけません。借金返済用の口座にある程度お金が貯まったら、返済する予定です。

借金が残っている場合は、借金返済用の口座を作ることをおすすめします。

②貯金は最低限にする

借金がある間は、貯金は最低限にすると良いです。

貯金してても純資産がマイナスな状態は、早く避けたいものです。最低限な貯金を残して、他は借金返済に充てます。

こんなことを言うと、こう思うかもしれません。

急にお金が必要になったらどうするの?

確かにその通りです。なので、3ヶ月分の生活費を目安に貯金で残しておくようにしましょう。

そもそも、急に数百万が必要になることはほとんどないでしょう。「貯金は借金を返済してから」が基本です。

そもそも借金しない

そもそも借金をしないのがベストです。純資産がマイナスの状態を維持するのは、あまりよくありません。

車や家を買うなら、純資産で賄える範囲で購入しましょう。

純資産に余裕がない時は、収入の範囲で家を賃貸にしたり、車はカーシェアを使う手があります。こうすれば、家計が赤字になることはありません。

「高価な買い物は純資産の範囲で」

これが基本です。

一度純資産を計算してみよう!

純資産の重要性について紹介しました。

一度自分の純資産を計算してみたい方は、スマホアプリのFortune Pocketが便利です。iOS、アンドロイドの両方から無料でダウンロードできます。

僕も使っていますが、スマホで簡単に資産状況を把握できて、便利ですよ!

関連記事

貯金は収入の何割を回せばいい?貯蓄のやり方についても解説します。 Posted in お金を貯める

貯金は収入の何割を回せばいい?貯蓄のやり方についても解説します。 Posted in お金を貯める 株価はどうやって決まる?勘違いされがちな株価を決める要因について理解しよう! Posted in 投資

株価はどうやって決まる?勘違いされがちな株価を決める要因について理解しよう! Posted in 投資 贈与税がかかるのはどんな時? Posted in 贈与

贈与税がかかるのはどんな時? Posted in 贈与 株式投資に必要な自己資本利益率(ROE)とは何か?分かりやすく解説します! Posted in 投資

株式投資に必要な自己資本利益率(ROE)とは何か?分かりやすく解説します! Posted in 投資 無駄な読書をしていませんか?効果的な読書法を3つご紹介します Posted in 読書術

無駄な読書をしていませんか?効果的な読書法を3つご紹介します Posted in 読書術 会社の飲み会は人生の無駄【自分の人生を歩もう】 Posted in お金, 生活

会社の飲み会は人生の無駄【自分の人生を歩もう】 Posted in お金, 生活 会社を辞めて国民年金に切り替える場合の手続きは?実際に手続きしてきました! Posted in 年金

会社を辞めて国民年金に切り替える場合の手続きは?実際に手続きしてきました! Posted in 年金 睡眠は人生にとってかなり大切 Posted in 生活

睡眠は人生にとってかなり大切 Posted in 生活