こんにちは。おがりょーです。

今回は、これからの時代を生きるなら、若い人はマイホームよりも賃貸のほうが良いという話をします。

まず前提条件として、マイホームか賃貸のどちらが良いかはライフステージや資産によって変わります。

一面的な情報だけでどちらが正しいかを決めつけるのは愚かなことです。

この記事で賃貸をおすすめする人は以下のような人です。

・若くて、これから先転職や異動の可能性がある人

・富裕層ではない

・自分の資産を守りたい人

上の3点に当てはまる人は、マイホームよりも賃貸の方がおすすめです。

賃貸によって人生のフットワークが軽くなり、負債が少いので金銭面の苦労が減ります。

以下解説します。

流動的に生きることができる

賃貸に住めば、人生のフットワークが軽くなります。

賃貸に住むと、今後転職や異動の可能性がある人、また独立を考えている人の移動が簡単になります。

収入や資産に合わせて家賃を自由に選んだり、また会社の近くに住んで無駄な通勤時間を削ることも可能です。

多動でいるにはマイホームが足枷になる

現代では1つの会社で生涯勤めるのではなく、自分のスキルアップのために転職するのが当たり前になっています。

要するに、若い人の人生はますます流動的になります。

これから先の時代、行動する人が他人にはないスキルを磨き、それが資産になっていきます。

「さあ行動しよう!」と思った時に足枷になるのは”マイホーム”です。

マイホームに住むと、どうしても行動がその土地に影響を受けます。

例えば、地方に住んでいる人がいざ東京で独立したくても、たいていの場合マイホームを売却する必要があります。

もちろん行動力が高い人はマイホームを躊躇なく売ることができるでしょうが、費用面や気持ちの面を考えると中々難しいものです。

マイホームが「自分のもの」であることが気持ちの面で障害になり、不動産売却の時には多額の仲介手数料が取られます。

このように考えると、やはり賃貸はマイホームほど足枷にならず、「好きな時に好きなことをする」ことを可能にします。

マイホーム購入で“銀行の奴隷”になる

ほとんどの若い人は、マイホームを購入した時点で“銀行の奴隷”と化します。

住宅ローンを組む時、たいていは一緒に「生命保険」への加入することになります。

つまりは、銀行は「死んでもお金を返せ」と言っているのです。

また、住宅ローンが返せなくなった時は、担保のマイホームは競売にかけられます。

つまりは、住宅ローンを組めば、不動産もあなたの物ではなくなります。

住宅ローンを組んだ時点で資産は自分の手から離れ、銀行のものになるのです。

もちろん、お金に余裕がある人が、銀行からお金を借りずに資産の中でマイホームを購入したときは別です。

しかし、若い人で住宅ローンを組まずにマイホームを購入できる人は稀でしょう。

若い人がマイホームを購入する時点で資産は自分のものではなくなり、“銀行の奴隷”へと変貌します。

負債を”資産”と勘違いするのは本当に危険

良く勘違いする人がいますが、マイホームを資産と勘違いすることは本当に危険です。

その理由は以下の通りです。

①マイホームはよほど優良な土地でない限り、買う時よりも売る時の方が安い

②住宅ローンを組めば、マイホームの価格以上にお金を払う必要がある。つまりはその時点で、費用が不動産資産を上回る。

①→これから人口減少する日本において、余程優良な土地でない限り購入価格が売却価格を上回ることはありません。

つまり、マイホームを購入した時点で、損失を含んでいるということです。

また、住宅は年数が経てば当然劣化していくので、不動産価値はどんどん目減りします。

②→住宅ローンを組めば当然金利分を支払わないと、銀行は商売になりません。

つまり、住宅ローンを組むと不動産価値以上にお金を支払う必要があります。

これって無駄なお金だと感じませんか?

賃貸は自分の収入の中から支払えば良いだけなので、資産がマイナスになることはありせん。

(目安として、家賃は収入の1/3までが良いとされています)

また無駄なお金を支払う必要もなくなります。

若くして借金生活を送りたくない人、無駄なお金を払いたくない人は賃貸の方が良いでしょう。

マイホーム購入した時点で資産運用は終了する

マイホームを購入した時点で、資産運用は終了します。

マイホーム購入によって「不動産」が資産の大半を占めるので、残り少ない現金で資産運用しても効果は薄くなります。

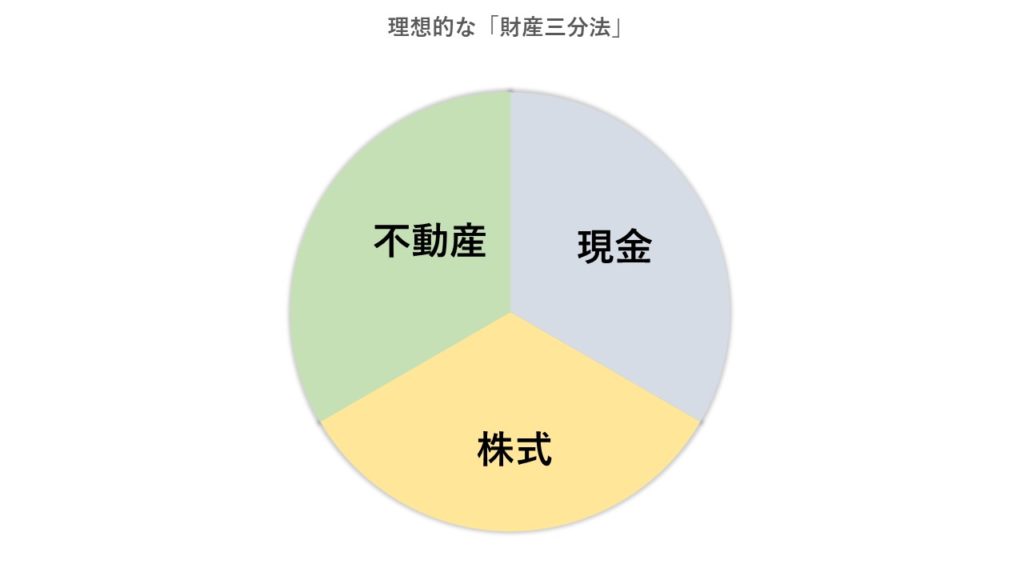

理想は「財産三分法」

資産運用で理想と言われているのが、「財産三分法」です。

下の図をご覧ください。

この図では、「現金」「株式」「不動産」がきれいに3等分されています。

これが資産の理想と言われています。

しかし、マイホームを購入した場合をご覧ください。

若い人がマイホームを購入すれば、不動産がどうしても資産の大半を占めてしまいます。

不動産が資産を圧迫しているので、残り少ない現金で資産を運用しても運用益は賃貸ほど見込めません。

住宅ローンを組みながら資産運用するのは無意味

住宅ローンを組みながら資産運用の重要性を説く人がいますが、滑稽な話です。

金利を支払いながら、残り少ない現金で資産運用しても効果が薄いのは当たり前です。

住宅ローンを組みながら資産運用している人が、まず優先すべきは「住宅ローンの完済」です。

資産運用する前に、生活が多少苦しくなっても、貯蓄がかなり減ろうとも、まずは負債を完済すべきです。

住宅ローンの金利なんて本当に無駄な支出です。

金利を支払ったとところで、あなたの為になることは1つもありません。

金利は言わば「何の生産性も生まない無駄なお金」です。

住宅ローンを組みながら資産運用している、もしくは貯蓄に励む人は住宅ローンの完済を一番優先しましょう。

まとめ

若い人はマイホームよりも賃貸にすべきという話をしました。

もちろん、マイホームを否定するつもりはありません。

「自分の家を持つ」ということは、確実に人生の幸福度を上げます。

しかし、金銭面を考えれば話は変わってきます。

人生を流動的に生きたい、自分の資産を守りたいという若者は、賃貸で住むのが良い手段でしょう。

【参考資料】

「図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!」山崎元、大橋弘祐著 文響社 (2017/11/29)

「新版 お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ」橘玲著 幻冬舎 (2017/8/4)

関連記事

P/Lの売上総利益ってなに? Posted in 会計

P/Lの売上総利益ってなに? Posted in 会計 先延ばしする人がやっている1つのこと Posted in ビジネス, 生活

先延ばしする人がやっている1つのこと Posted in ビジネス, 生活 行動経済学から見る無駄遣いの心理3つ Posted in お金, 生活

行動経済学から見る無駄遣いの心理3つ Posted in お金, 生活 貯金は収入の何割を回せばいい?貯蓄のやり方についても解説します。 Posted in お金を貯める

貯金は収入の何割を回せばいい?貯蓄のやり方についても解説します。 Posted in お金を貯める 人は考えられることのできる素晴らしい生き物 Posted in 投資, ビジネス

人は考えられることのできる素晴らしい生き物 Posted in 投資, ビジネス 財形住宅貯蓄のメリット・デメリットとは? Posted in 住宅ローン

財形住宅貯蓄のメリット・デメリットとは? Posted in 住宅ローン なぜ食料品の100円はケチるのに、ブランド品の1万円は気にしなくなるのか Posted in 生活

なぜ食料品の100円はケチるのに、ブランド品の1万円は気にしなくなるのか Posted in 生活 フラット35とは?簡単に分かるフラット35の概要について! Posted in 住宅ローン

フラット35とは?簡単に分かるフラット35の概要について! Posted in 住宅ローン