こんにちは。おがりょーです。

今回は預金入りも安全な「個人向け国債」について解説します。

日本では「銀行にお金を預けるのが一番安全」と思う方か多いです。

しかし、実は銀行口座よりも安全でお得な「個人向け国債」というものがあります。

以下解説します。

「個人向け国債」とは?

「個人向け国債」とは、国が個人向けに発行する債券のことです。

ネット証券(SBI証券や楽天証券など)から購入できます。

個人向け国債には、

①「変動金利10年」

②「固定金利5年」

③「固定金利3年」

の3種類あります。

「個人向け国債」をもっていると、利子は半年ごとに支払われます。

毎月募集期間を設けられ、その期間内で購入することができます。

(毎月2~3週間程の期間で募集しているので、買えない期間でも少し待てば買えるようになります)

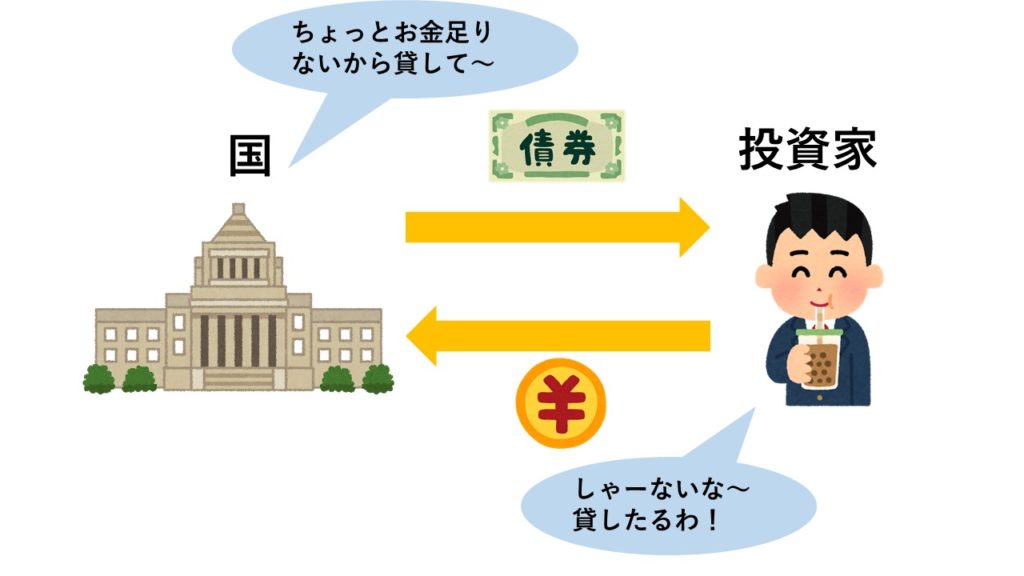

国債とは?

国債とは「国が発行する債券のこと」です。

以下をご参照下さい。

このように、国がお金を調達するために、国が「債券」を発行して個人からお金を借りる仕組みです。

「個人向け国債」のメリット

-1024x682.jpg)

ここで預金よりも「個人向け国債」が良い理由について解説します。

①元本が保証される

「個人向け国債」の一番のメリットは元本が保証されていることです。

株式投資ややFXはもちろん元本保証されていないため、お金が減っても自己責任です。

しかし、「個人向け国債」は国が元本を保証しているため、お金を国に貸しても減ることはありません。

②国が潰れる可能性が銀行より低い

「元本保証されているなら銀行のほうが安全じゃん!」と思うかもしれません。

しかし、今や銀行も危ない時代です。

ネットバンクやAIの登場により、多くの不動産(支店)と人員を抱える銀行は構造改革を迫られています。

潰れるとしたら国か銀行かどちらが先だと思いますか?

今やメガバンクでも大人数の人員削減を行うほどです。

旧態依然とした銀行モデルが崩壊する可能性も否定できません。

「安全にお金を預けたい」という人が、国に貸すか銀行に預けるかどちらが良いかは明らかでしょう。

※銀行は潰れても最高1,000万円まで保障されますが、1,000万円以上を1つの銀行に預けるのは危険です。

③0.05%の最低金利が保障されている

3つめのメリットは、最低金利が0.05%と保証されていることです。

つまり、世の中の金利がどれだけ下がろうが、「個人向け国債」で運用すれば0.05%を下回ることはありません。

日本の普通預金の平均年利は0.001%です。

元本が保証されて、かつ預金金利よりも利率が高いので、銀行よりも魅力的なのは明らかでしょう。

「個人向け国債」のデメリット

ここで「個人向け国債」のデメリットもお伝えします。

1年間は引き出せない

「個人向け国債」は1年間引き出せません。

1年以内に使う予定のお金は「個人向け国債」に使わないほうがいいでしょう。

1年以上経って現金化したい時には、過去1年分(半年毎に利子が支払われるので2回分)の金利を支払えば解約できます。

たとえ1年ちょうどで解約しても過去1年分の利子を支払うだけなので、実質的に元本割れを起こすことはありません。

まとめ

当面使わずに銀行口座に眠っているお金があるなら、「個人向け国債」で運用したほうがお得です。

銀行口座よりも金利が高く、かつ元本保証されるのではれば、利用しない手はないでしょう。

【参考資料】

「難しいことはわかりませんが、お金の増やし方を教えてください!」山崎元ら著 文響社

「個人向け国債窓口トップページ : 財務省」https://www.mof.go.jp/jgbs/individual/kojinmuke/

関連記事

あなたが買い物をする時に考える事 Posted in ビジネス, お金

あなたが買い物をする時に考える事 Posted in ビジネス, お金 【令和2年からの制度改正も解説!】個人事業主の青色申告と白色申告の違いって何? Posted in 会計

【令和2年からの制度改正も解説!】個人事業主の青色申告と白色申告の違いって何? Posted in 会計 先延ばしする人がやっている1つのこと Posted in ビジネス, 生活

先延ばしする人がやっている1つのこと Posted in ビジネス, 生活 会社を辞めて国民年金に切り替える場合の手続きは?実際に手続きしてきました! Posted in 年金

会社を辞めて国民年金に切り替える場合の手続きは?実際に手続きしてきました! Posted in 年金 【国民年金だけでは不安】フリーランスが加入するべき3つの年金とは? Posted in 年金

【国民年金だけでは不安】フリーランスが加入するべき3つの年金とは? Posted in 年金 これからの時代、若い人はマイホーム購入よりも賃貸の方が良い Posted in 資産を守る

これからの時代、若い人はマイホーム購入よりも賃貸の方が良い Posted in 資産を守る 学習しても忘れてしまう人に伝えたい3つのこと Posted in ビジネス, 生活

学習しても忘れてしまう人に伝えたい3つのこと Posted in ビジネス, 生活 家計は貯金で考えてはいけない!純資産が大切な理由 Posted in 家計

家計は貯金で考えてはいけない!純資産が大切な理由 Posted in 家計