こんにちは。金融WEBライターのおがりょーです。

今回は「住宅ローンの金利」について勉強しましょう。

住宅ローンは人生でかなり大きな支出を占めます。

住宅ローンはローンの中で最も金利が低いです。

しかし返済期間が何十年と掛かるため、低金利でも利息をかなり支払うことになります。

2000万円の住宅ローンを固定金利1%で35年返済すると、約370万円もの利息を支払うことになります。

だからこそ、 住宅ローン金利の選び方には慎重になるべきです。

しかし、金利について良く分からない方が多いと思います。

そこで、今回は住宅ローン金利の3つのタイプについて、メリット・デメリット、向いている人などを解説します。

早速ですが、住宅ローン金利のタイプは、以下の3つに分けられます。

①変動金利

②固定金利

③固定金利選択型

以下解説します。

変動金利

変動金利では、 市場の金利に応じて金利が見直されます。

変動金利の住宅ローンでは、基本的に以下のように見直されます。

金利→半年に1度見直す

ローン返済額→5年に1度見直す

メリット・デメリットは以下の通りです。

【メリット】

3つのタイプの中で最も金利が安くなる(絶対ではない)

【デメリット】

金利が市場によって変動するので、返済額が最後まで確定しない

また、向いている時期や向いている人は以下の通りです。

【向いている時期】

・金利が高い時

→金利が高いと、今後金利が安くなる可能性が高い

・金利が下がりそうな時

【向いている人】

・できるだけ返済額を減らしたい

→一般的に他の金利より安くなっているが、市場の金利は変動するので絶対ではない

・金利について知識がある人

→今後の金利の予測が必要なので、ある程度金利の知識は欲しいところです(金利を正確に読むのはプロでも難しいですが)

固定金利

金利が変動しないので、毎月の返済額(元本+利息)が同じになります。

計画的に返済したい方にはおすすめです。

メリット・デメリットは以下の通りです。

【メリット】

・市場金利に左右されず、金利がずっと同じなので安心

・購入時に元本+利息が確定しているので、計画的に返済できる

【デメリット】

・一般的に金利が変動金利より高めになるので、返済額が大きくなる

また、向いている時期や向いている人は以下の通りです。

【向いている時期】

金利が安い時

→安い金利の時は、安い金利のまま固定されるのでお得です。

【向いている人】

・金利のことが良く分からない人

→金利が固定されるので、市場の金利を気にする必要はありません。

・計画的に返済したい人

→返済額(元本+利息)がローンを組む時点で決まるので、返済計画が立てやすいです。

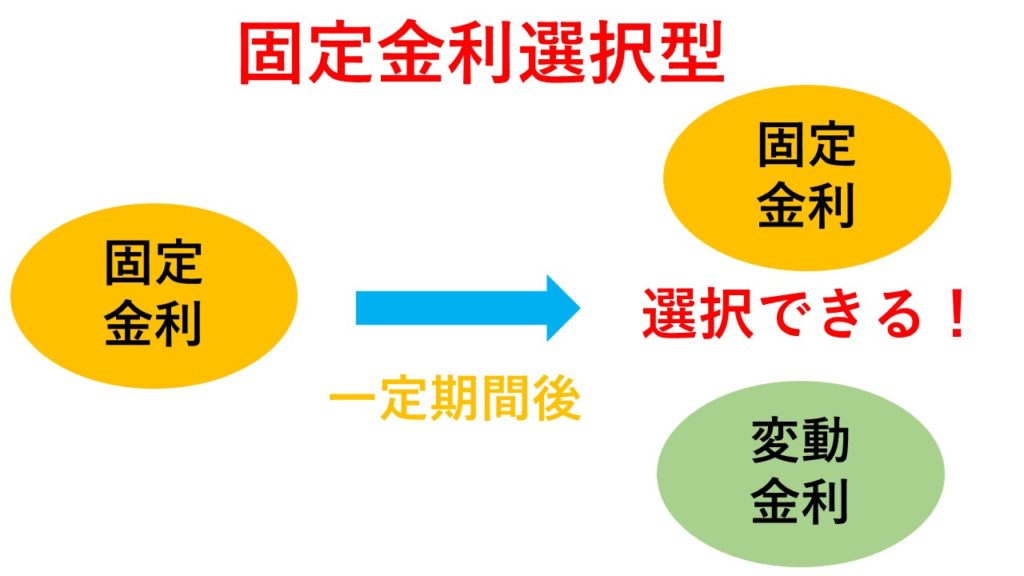

固定金利選択型

固定金利選択型では、 返済当初の一定の期間は固定金利になり、固定期間終了後は変動金利か固定金利を選択できます。

イメージは以下の通りです。

メリット・デメリットは以下の通りです。

【メリット】

・固定金利期間終了後、市場の金利に応じて、変動か固定かを選ぶチャンスがある

・固定金利よりは金利が低めになる可能性がある

【デメリット】

・固定金利期間が終了した後の金利が分からないため、返済総額が確定しない

→変動金利と同じことですが、固定期間終了後に金利を選択するので、ローンを組んだ時点では返済額が確定しません。

また、向いている時期や向いている人は以下の通りです。

【向いている時期】

金利が安い時

【向いている人】

変動金利は怖いけど、固定金利よりかは安くしたい

→「金利が変わるは怖いけど、それでも固定金利よりかは安くしたい」という方にはおすすめです。

まとめ

住宅ローンの金利について3つのタイプを解説しました。

住宅ローンの金利の他にも、返済方法や住宅ローンのタイプなど色々ありますが、基本的には借りる先の金融機関が丁寧に教えてくれます。

しかし、 ある程度「住宅ローンはこうやって組む!」という考えは持っておくべきです。

銀行も商売です。自分が儲けになるような住宅ローンを売ろうとします。

そこでホイホイと釣られる人とそうでない人の違いは、「知識があるか、ないか」の差です。

【参考にした本】

「投資・貯蓄・投資の前に 今さら聞けないお金の超基本」

ファイナンシャルプランナーの著者が、貯蓄やローン、投資などのお金の基本をかなり分かりすくまとめています。

イラストも多用されているので、初心者の方もすんなり読めると思います!

関連記事

株価はどうやって決まる?勘違いされがちな株価を決める要因について理解しよう! Posted in 投資

株価はどうやって決まる?勘違いされがちな株価を決める要因について理解しよう! Posted in 投資 悪用厳禁!「アンカリング効果」を駆使した見積書を通す方法 Posted in ビジネス

悪用厳禁!「アンカリング効果」を駆使した見積書を通す方法 Posted in ビジネス-150x150.jpg) AIが発達する未来に向けて、あなたがすべきこと Posted in ビジネス, 生活

AIが発達する未来に向けて、あなたがすべきこと Posted in ビジネス, 生活 初心者なりに今後WEBライター起こりそうなことをまとめてみた Posted in WEBライター

初心者なりに今後WEBライター起こりそうなことをまとめてみた Posted in WEBライター 確定拠出年金って何?初心者向けに分かりやすく解説します! Posted in 年金

確定拠出年金って何?初心者向けに分かりやすく解説します! Posted in 年金 損切りできない投資家の心理「気質効果」とは? Posted in 投資

損切りできない投資家の心理「気質効果」とは? Posted in 投資 【国民年金だけでは不安】フリーランスが加入するべき3つの年金とは? Posted in 年金

【国民年金だけでは不安】フリーランスが加入するべき3つの年金とは? Posted in 年金 お金に余裕がない!そんな人でも余裕資金を投資に回す方法とは? Posted in 生活

お金に余裕がない!そんな人でも余裕資金を投資に回す方法とは? Posted in 生活